家計簿を始めるための下準備が出来たら、「予算計画」を立てることからスタートです。

赤字改善したいなら「予算計画」は必須。

行き当たりばったりで生きてきた今までから卒業して、「計画を立てて生活できる人」に変身しましょう。

今月の全体像が見えるようになるだけで、あなたのお金の使い方も自然と変わるはず。

このページでは、予算計画の大切さと予算計画の立て方をおはなししていくのだ!

予算計画は何のために?

「予算計画」を立てることでわかるのは「今月のすでに決まってしまっているお金の流れ」です。

普通に生活していれば、残念ながら月初の時点で出ていくことが確定してしまっているお金がかなりあります。

「なんとなくわかってるよ」と思っている方も多いと思いますが、なんとなく…の見積もりは意外と甘いものです。

すべて書き出してみれば、自分の思っている以上に、すでに自分の収入の行き先が決まってしまっていることに気が付くでしょう。

自分の判断で自由に使えるお金って思っている以上に少ない。

ここがはっきりとわかっていない、それが赤字になってしまう一つの原因なのです。

では、予算計画は何のために作るのか、もうお分かりですよね。

今月の収入・すでに決まっている支出をすべて書き出し、「今月いくら使って良いのか?」を把握するために作成します。

いくらまで使って良いのか?を知っていれば、買っていいもの・ダメなものの判断をしたり、予算内でのやりくりしたりすることが出来るようになりますよね。

ストップしたほうがいいタイミングが分かるようになるので、自然と浪費も減るのです。

作成するタイミングは?

家計簿を1か月ごとで区切っている場合は、月初(もしくは前月末)に作成します。

(給料日ごとに区切っている…例えば25日から翌月25日…場合は、その収入で生活する最初の日までに作成しましょう。)

「今月の自由に使っていいお金(やりくり費)」を使い始める前に、作成できているのがベストです。

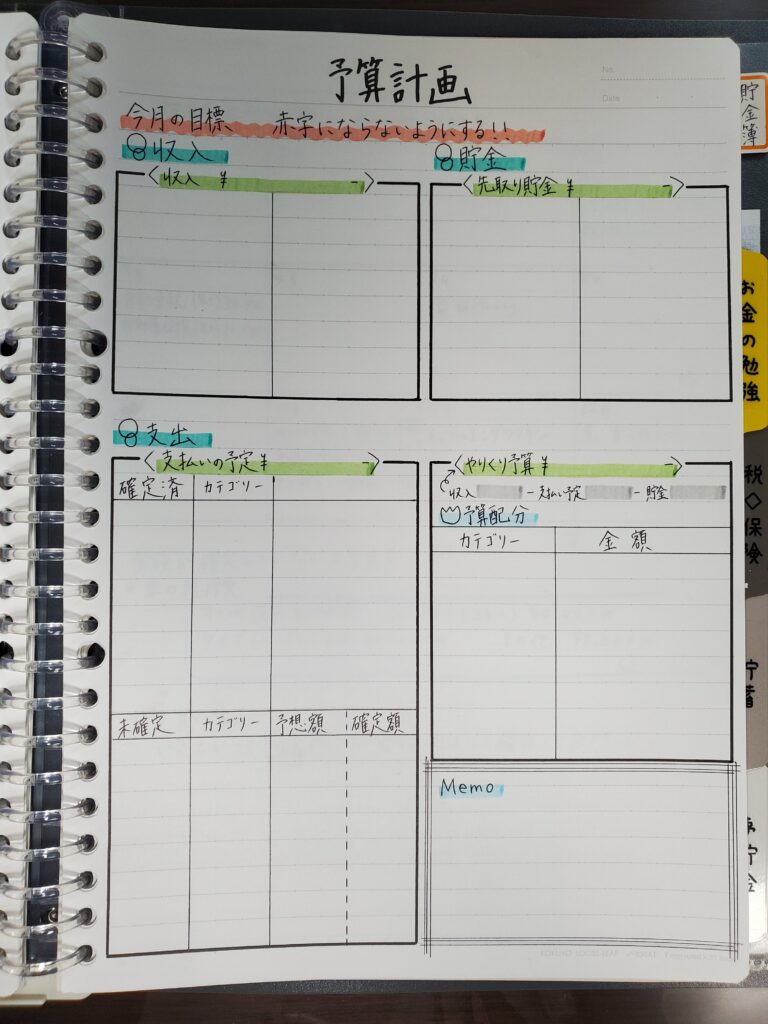

ハナ家は、下の画像のように1枚のルーズリーフにまとめて管理しています。

書き方は人それぞれ分かりやすい形で良いと思うけど、私の今のベストはこの書き方!

これを参考に自分なりに改良していってもOK。

それじゃあ今から、項目ごとにどのように書いていけばいいのか、予算計画の作成方法を説明するよ!

予算計画を作成しよう

Step 1 今月使うことが出来る収入を書き出す

まずは収入のルールを確認しておこう

「今月使うことが出来るお金」のルールを決めておきましょう。

私の場合は、

- 「前月振り込まれた収入」を「今月使える収入」とする。

- 「臨時収入」は得たその月に収入としてプラスしてOK。

- 前月が黒字だった場合は翌月の収入にプラス、赤字だった場合は翌月の収入からマイナスする。

このようなルールにしています。

我が家はどんなルールで運営していくか、しっかり考えてみてください。

収入を書き出す

今月使うことのできる収入を書き出し、合計金額を出しましょう。

ここで出した合計金額内で1か月生活していくことになります。

| ‘〈収入 計 ¥〇〇〇〇〇〇ー〉 | |

| ヨウさん 4月振込給料 | ¥〇〇〇〇〇 |

| じぃじ支援金 | ¥〇〇〇〇〇 |

| 黒字繰り越し | ¥〇〇〇〇〇 |

| 貯金から | ¥〇〇〇〇〇 |

| 水道代先取り | ¥○○○○ |

| 児童手当 | ¥○○○○ |

我が家の場合は、こんなかんじ。

夫の給料のほかに、祖父母から援助してもらっている分、前月の黒字や、大型出費用貯金から使う分など、

今月使う用のお金を全部書き出します。

Step 2 支出の予定を書き出そう

「支出」は、3つのグループに分けて考えます。

- 確定支出…すでに支払金額がわかっている支出

- 未確定支出…支払うことが決まっているが、金額がまだ曖昧な支出

- やりくり費…今月の生活費にかかる支出

このstepでは「確定支出」と「未確定支出」を書き出していきます。

(やりくり費は、収入-確定支出-未確定支出-先取り貯金で予算を出すので、後回しです。)

ここでもハナ家を例にご説明いたします。

確定支出を書き出す

| 確定支出 | カテゴリー | 金額 |

| 家賃 | 家賃 | ¥○○○○ |

| 水道 | 水道光熱費 | ¥○○○○ |

| スマホ | 通信費 | ¥○○○○ |

| おこづかい | おこづかい | ¥○○○○ |

| 小学校 | 教育 | ¥○○○○ |

| 幼稚園 | 教育 | ¥○○○○ |

| 免許更新 | 税 | ¥○○○○ |

| 自動車税 | 税 | ¥○○○○ |

| 確定支出計 | ¥○○○○ |

作成段階ですでに支払金額がわかっている支出を書き出していきます。

家賃など毎月の支払金額が固定されているものや、前月に請求書が届いているもの、意外と結構あるはずです。

書き出したら、合計金額を計算しておきましょう。

未確定支出を書き出す

| 未確定支出 | カテゴリー | 見積もり | 確定額 |

| 電気 | 水道光熱 | 12,000 | ¥○○○○ |

| ガス | 水道光熱 | 9,000 | ¥○○○○ |

| 幼稚園雑費 | 教育 | 4,000 | ¥○○○○ |

| エポスカード ハナ | 9,786 | ¥○○○○ | |

| エポスカード ヨウ | 29,057 | ¥○○○○ | |

| 楽天カード | 4,000 | ¥○○○○ | |

| 計 | 67,843 |

未確定支出のところには、「その月に支払いがあるけれど、作成時点で金額がはっきりしていない支出」を書き出していきます。

我が家の場合は、電気ガス代・クレジットカードは月初めごろに金額が確定し、月末に支払いなので、予算計画作成時点で金額がはっきりわかっていません。

このような支払いは、支払予定を多めに見積もって計算しておきましょう。

すべて書き出せたら、見積額の合計額をだしておきます。

見積もりの隣、「確定額」のところは、支払い金額が確定したときに記入しておきましょう。

自分の見積もりが甘くなかったか、家計簿を検証したり、新たな予算計画を立てるときに参考になります。

確定支出+未確定支出=支払いの予定

今までに書き出した「確定支出」と「未確定支出」を合計したものが、すでに支払うことが決まってしまっている「支払いの予定」です。

収入から支払いの予定を引いた残額から、「貯金」と「やりくり予算」を考えていくことになります。

Step3 先取り貯金額を決めよう

収入から支払いの予定を引いた残額から、どのくらい貯金に回せるか考えます。

本来ならばここでドンッと貯金に回したいところですが、我が家はカツカツなので貯金は以下のルールで無理のない範囲でやっています。

- 「生活防衛費」として、毎月1万円は必ず貯金する

- 水道代の支払いがない月は、支払いの半額くらい(7,000円前後)を先取り貯金しておく。

- 児童手当はなるべく大学教育費用の貯金にまわす。

- 大きな支払いがない月は、大型出費に備えて少しずつでも貯金しておく。

- だいぶ余裕があったら、車購入・家電購入・旅行などの貯金がしたいなぁ…。

経済的にとても余裕のある家庭だと、自然に貯まるのかもしれませんが、「毎月カツカツだ」という場合は意識しないと貯金はできません。

ご家庭にあった貯金ルールを考えてみましょう。

| 先取り貯金 計 ¥17,000- | |

| 生活防衛費 | ¥10,000 |

| 大型出費積み立て | ¥0 |

| 水道代先取り | ¥7,000 |

| ソウ君 教育費 | ¥0 |

| ナエ君 教育費 | ¥0 |

ハナさんちの余裕のない月はこんなかんじなのだ。

貯金はできるときに無理のない範囲で…なのだ。

できないときは諦めて、余裕のある月に少しずつ貯める、あまり自分を追い込まずにコツコツするのが長続きのコツなのだ。

Step 4 やりくり費を決定しよう

やりくり費とは、前にも書いたように「今月生活するために使うお金」です。

ハナ家の場合は「食費・外食費・日用品・医療・レジャー娯楽・服美容・本・特別出費」がやりくり費のグループです。

やりくり費は、「収入-支払いの予定-先取り貯金=」で計算します。

我が家の場合は8~9万円前後になることが多いです。(めちゃきつい…)

この時点で計算したやりくり費が「明らかにこれじゃ生活が成り立たない!!」という金額だったら、貯金額を見直してみましょう。

貯金額を見直しても厳しいようであれば、「支払いの予定」の固定費が高すぎだったり、クレジットカードの使い過ぎがあるかもしれません。今後のために要見直しです。

やりくり費がわかったら、カテゴリーごとに予算を振り分けてみましょう。

試しにやりくり費9万円として、振り分けてみます。

| カテゴリー | 金額 |

| 食費 | 60,000 |

| 外食費 | 0 |

| 日用品 | 15,000 |

| 医療 | 10,000 |

| レジャー | 0 |

| 服 | 0 |

| 本 | 5,000 |

| 特別出費 | 0 |

我が家の場合、

成長期の子供のためにも、食費は削りすぎないように、6万円くらい。

何が起こるかわからない医療費は1万円、予算をとるようにしています。

子供の勉強のためにも、本やドリルを買う予算を優先して考えます。

我が家の大切にしたいことはなにか?で配分を考えてみましょう。

もちろん、やりくり費内でやりくりができればよいので、この配分通りにならなくても問題ありません。

ただ、このように予算配分してイメージすることで、

「外食なんて行っている場合じゃない!」「服なんて買っている場合じゃない!」

と、自然と浪費への抑止力になるので、ぜひやってみてください。

Step 5 メモ欄に今月の大きな支払いや自分の希望を書いておこう

「自動車税あり」や「仕事関係の支払いあり」など、いつもあるわけではない特別な支出や、「オイル交換したいな」とか「水族館に行きたいな」など、やりたいことや行きたいところの希望があったら、書いておきましょう。

見直した時の参考になったり、やりくりするときのモチベーションアップになりますよ。

Step 6 全体をみて今月の目標を決めよう

Step5で予算計画は完成ですが、目標を立てておくのは大切です。

「赤字にならないようにする!」

「買う前によく考えよう!」

「黒字継続!」

など、今月の目標を立てておきましょう。

予算計画完成

以上で予算計画完成です。お疲れさまでした。

ここまで作成できたら、「自分がいくら使って良いのか」今月の家計の全体像がもうすっかりわかっているはず。

予想通りだったでしょうか?想像以上に余裕がなかったでしょうか?

この予算計画をみれば、我が家の問題点も探しやすくなります。

改善できそうなところは検討し、あとはやりくり費内で生活できるように、意識を高めましょう。

まとめ

予算計画は、

- 今月使える収入を出す

- 支払いの予定の見積額を出す

- 収入から支払いの予定を引いた金額から先取り貯金額を決める

- 残額をやりくり費として予算配分する

以上の流れで完成です。

少しめんどくさいな…と思った方もいるかもしれません。

でも、お金の管理はお掃除と似ていて、こまめにちょっと確認、そして定期的にしっかり確認、が良い状態を維持するコツなのだと思います。

楽ちん、簡単…という言葉にひかれがちですが、しっかり自分の頭に叩き込まなければ意味がありません。

しっかり向き合って作成することで、あなたの頭の中にもちゃんと我が家の家計状況が刻み込まれるでしょう。

慣れたら楽しいのだ。成果がでたら嬉しいのだ。

自信もつくのだ!

月に数回のお金と向き合う時間は、自分の意識を矯正する大切な時間。

ちょっとめんどくさいから一歩踏み出して、じっくりと我が家のお金と向き合って、赤字改善を目指してみませんか。

コメント